智慧停车,让找停车位不再是阻碍出行的“拦路虎”

国务院转发四部门发布的《关于推动城市停车设施发展意见》,城市停车成为政府重点建设对象。

2021年5月24日,国务院办公厅转发国家发展改革委等四部门《关于推动城市停车设施发展意见》的通知。意见中明确提出,新建居住社区严格按照城市停车规划和居住社区建设标准建设停车位。鼓励有条件的城市加快实施城市新行动,结合老旧小区、老旧厂区、老旧街区、老旧楼宇等改造,积极扩建新建停车设施,地方各级财政可合理安排资金予以统筹支持。

支持停车装备制造企业强化自主创新,加强机械式停车装备等研发,打造自主品牌。鼓励电子不停车快捷收费系统在停车设施应用。统筹推进路内停车和停车设施收费电子化建设,并按一定比例配建新能源小汽车、公交车等充电设施。加快应用大数据、物联网、第五代移动通信(5G)、“互联网+”等新技术新模式,开发移动终端智能化停车服务应用。政府的大力扶持使智慧停车场覆盖率提升,为智慧停车行业的增长增添动力。

中国智慧停车处于3.0阶段,停车场实现无人化管理,车主从入库、缴费到出库一系列操作皆自助完成

智慧停车的出现可以有效地解决传统停车场和车主的问题。智慧停车利用停车位为基础,结合无线通讯、移动终端、GPS定位、GIS等技术打造城市停车位的采集、管理、查询、预定及导航服务。智慧停车目的在于帮助车主更便捷地获得周边停车场的空余车位信息及自动缴停车费,实现停车位资源利用率的******化和车主停车服务的***优化。

智慧停车的发展从狭义至广义包括车位、停车场、城市三个层级。在车位级,视频桩、地磁感应、智能车位锁三大主流技术帮助停车场实现自动计费与车位联网。在停车场级,主要核心应用包括车牌识别、车位管理、不停车收费,缩短车辆进出时所耗费的时间。在城市级,多个停车场数据上传至城市云平台,形成一张网,进行集中化管理。***终智慧停车需达到城市级的运营,才能解决停车难、管理难的问题。

中国智慧停车产业链上游为设备供应商,准入门槛低;中游为智慧停车解决方案提供商,同质化严重;下游为需求方,整体智慧停车覆盖率低智慧停车产业上游分软件设备与硬件设备,其中软硬件成本分别占整体智慧停车的40%和60%。硬件厂商主要集中在深圳、杭州、武汉等制造业发达地区。智慧停车硬件技术相对成熟,准入门槛较低,厂商较多,竞争激烈,导致硬件价格维持在较低水平,厂商利润被压缩。截至2021年5月,硬件厂商步入走量阶段,并逐步获取可观的利润。

软件方面供应商为云服务、算法等提供商,如阿里云、华为云、中国电信(2.84, 0.00, 0.00%)等大型互联网企业和通讯企业。随着智慧停车企业承接项目量加大,其需采集大量的图片,所以对整体服务器的性能要求较高,需有像阿里云等高性能、强延展性的云服务器支撑。面对此类型企业,智慧停车解决方案提供商议价能力弱。

由于提供智慧停车解决方案的企业较多,同质化严重,竞争激烈,导致多数商家开始价格竞争,迫使毛利率降低到约10%。为寻求更高的利润,较大型的智慧停车解决方案提供商向运营服务延伸。运营智慧停车场能为企业带来长期可持续和丰厚的停车费收入。

不仅如此,建设运营智慧停车场需要大量资金、强大的运营团队、丰富的政府资源,所以准入门槛高,能做且做好的智慧停车企业较少。长远来看,智慧停车行业龙头企业将会是具备大量停车场资源、******产业链整合能力、完善运营体系的解决方案提供商。

中国正加快道路智能化设施建设,智慧停车行业将因下游需求爆发而迎来高速增长。根据中国停车网数据显示,2020年城市级停车项目总计1,007项,项目类型以设备类为主,为588项,其次是停车场经营权转让类项目,为164项。

城市级项目具备大体量特点,其中城市级机械车库招标项目金额的中位数为4,000万元,所以下游强需求将带动智慧停车行业发展。2019年,北上广深智慧停车平均覆盖率仅为35%,远未能使停车位达国际车位理想比例1:1.3,未来仍有较大的增长空间。

在智慧停车场建设加大及传统停车场改造的双重推动下,智慧停车场覆盖率将快速上升,带动智慧停车系统的出货量

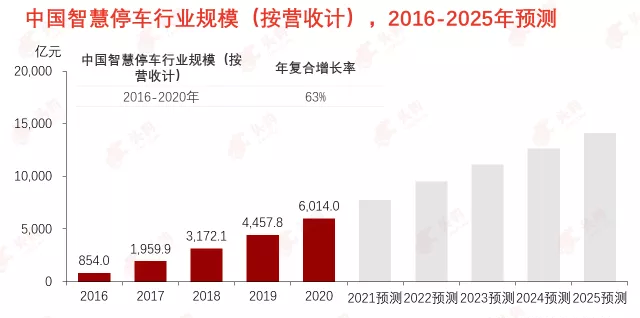

中国智慧停车市场规模(按营收计),从2016年的854亿元上涨至2020年的6,014亿元,年复合增长率为63%。中国智慧停车市场规模主要由智慧停车系统销售和运营停车场所得的停车费构成。根据业内专家描述,未来,智慧停车系统销售营收仅占智慧停车企业的小部分,***重要的收入来源是利用智慧停车系统******运营停车场,使停车场周转率大幅度提高,从而带来大量停车费收入。

为解决停车难的民生问题,政府一方面鼓励传统停车场改造为智慧停车场,另一方面通过政府和社会资本合作的方式加大智慧停车场的建设。在2021年5月21号发改委等四部门颁布的《关于推动城市停车设施发展意见》中提到,到2025年,全国将基本建成配建停车设施为主、路外公共停车设施为辅、路内停车为补充的城市停车系统。

在改造及建设的双重推动下,智慧停车场必然替代大部分传统停车场。届时,智慧停车场渗透率与覆盖率将得以快速提升。头豹预测,到2025年,智慧停车场渗透率(新建智慧停车场数量占新建停车场比例)将达96%,覆盖率(智慧停车场数量占总停车场数量比例)将提高至99%。

智慧停车场的快速渗透将带动智慧停车系统的出货,智慧停车系统出货量将随之快速增长,而智慧停车企业因运用智慧停车系统运营停车场,带来的停车费收入规模将超万亿。

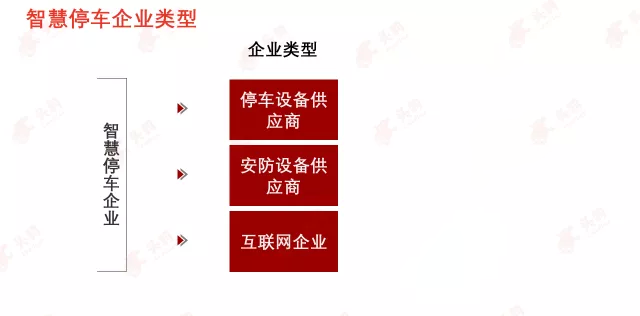

中国智慧停车行业竞争者主要分停车设备供应商、安防设备供应商和互联网企业三大类型

停车设备供应商掌握多数的停车场资源,且具备丰富的停车场运营经验,竞争优势较为明显。

互联网企业通过免费送、维修、运营快速扩张,但是未来在资金寒冬的背景下难以为继。三免模式下盈亏平衡点高。智慧停车设备价格高,更换次数频繁且停车场零散,导致获客成本高,而高成本则导致流量增速慢,所以免费送设备获取流量难以持续。

智慧停车行业仍处于高速发展阶段,总体呈零散化、区域化、整体集中度不高的特征,各企业正不断抢占资源。智慧停车行业竞争格局与地产行业相似,每个智慧停车企业负责一片小区域,难以达到较强的覆盖度。随着政府资金的支持及银行贷款的支撑,头部智慧停车企业能拿到更多资金去抢占停车场资源,扩大市场份额。同时头部智慧停车企业亦能通过收购底部企业获得资源,进一步提高行业集中度。

中国停车位数量增长远不及汽车保有量上涨速度,形成巨大缺口,迫切需要增添新的停车位

近年来中国民用车保有量持续增长,停车位数量增长远不及汽车保有量上涨速度,形成巨大缺口。中国民用车保有量增长速度自2016年起开始放缓,但仍保持9%以上增长。截至2019年,中国每千人汽车保有量仅为173辆,远低于美国的837辆、日本的591辆。因此,未来中国汽车保有量仍有较大的增长空间。

反观中国停车位数量的增长远低于汽车保有量的增长,造成停车位缺口逐步扩大。2020年,停车位增添约1,564万个,但民用车保有量却增加多达2,000多万辆,停车位缺口上升500万个。2020年,中国车位规模与汽车保有量比例为1:0.4,国际理想比例为1:1.3,中国远未达国际标准,所以中国停车位数量仍有大幅增长的空间。

智慧停车系统能在相对低成本和短时间下,通过网联技术,整合现有资源,正确引导车主寻找泊位,盘活车位利用率,侧面增加停车位。一套智慧停车系统约为3万元,相较于新建停车场,在现有停车场基础上进行智慧化升级改造的成本更低、建设周期更短,是更具性价比的方案。

据停开心在四线县城的项目统计,自停车场运用智慧停车系统后,停车场车位周转率从原来1.5-2次/天提升至7.5-8次/天,周转率提高4倍,大大增加车位的供给量。智慧停车******地解决了停车位数量短缺的问题,未来渗透率将不断提高。

分享

分享